Не у каждого есть возможность обзавестись квадратными метрами. А так хочется иметь свой собственный угол, желательно уютный, с каким-никаким комфортом.

А если этот уголок еще и в 2, а то и 3 комнаты, вообще красота. Вроде и образование хорошее, и работа с зарплатой прилично выше прожиточного минимума. А до покупки жилья еще настолько далеко, что практически — никогда. И как тут быть? Неужели придется смириться, жить в том положении, в которое вогнал себя сам или опять же привели обстоятельства. Есть вариант — купить квартиру в кредит. Стоит ли себя связывать крепкими узами с банком-заемщиком? Как это сделать? С чего начать? Куда идти? Разбираемся…

Кредит на недвижимость — ипотека. Ипотечный кредит выдается на покупку квартиры или дома. Банк предоставляет заем, а вы подписываете соглашение о возврате денежных средств, выданных банком в указанный срок и уплатив проценты. В качестве залога выступает приобретаемая недвижимость. Жилье, приобретенное по ипотечному кредиту, сразу становится собственностью заемщика. Со дня подписания договора купли-продажи, собственник переезжает в новенькое жилье, и выплачивает ипотечный кредит.

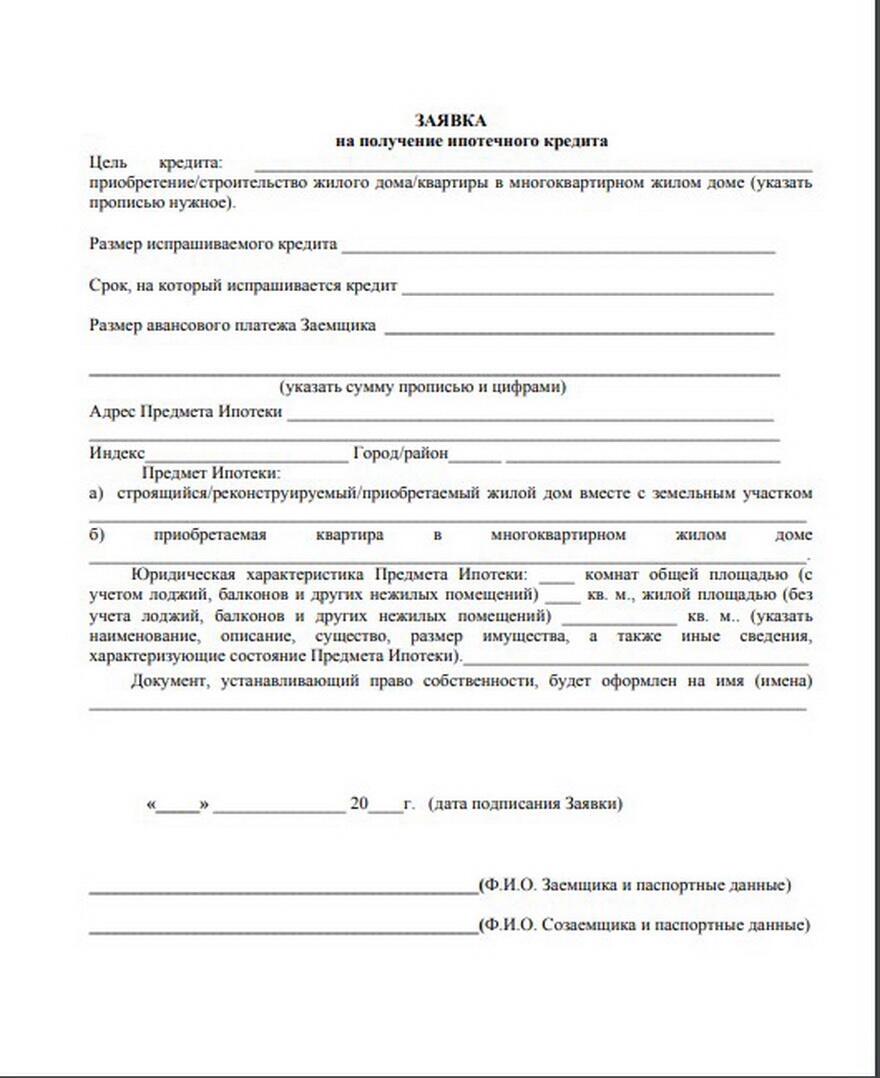

Заемщик получает консультацию в банке, собирает пакет необходимых документов и сдает их в банк. Банк рассматривает обращение, проверяет документы и платежеспособность заявителя. Только при положительном ответе между банком и заемщиком подписывается кредитование. Застройщику (продавцу) предоставляется гарантийное письмо. После того, как сделка купли-продажи оформляется у нотариуса, заемщик получает право собственности на квартиру. Затем эта собственность оформляется в залог банку.

Взять кредит на недвижимость могли граждане Республики Узбекистан от 18 лет до пенсионного порога. Физическое лицо предоставляет банку справку о доходах. Важное условие для получения ипотечного кредита — официальное трудоустройство заемщика.

Купить квартиру в кредит на вторичном рынке

Какие банки выдают кредит на покупку квартиры вторичного рынка? Не так давно практически все. Можно было рассмотреть несколько вариантов и оформить кредит в банке, предлагающем наиболее выгодные процентные ставки. Сейчас банки Ташкента временно приостановили ипотечное кредитование. Возможно, дабы пересмотреть ипотечные ставки.InfinBANK предоставлял ипотечный кредит в размере 6000 МРЗП, сроком до 7 лет, при первоначальном взносе 25% от стоимости приобретаемой недвижимости. Процентная ставка 30 — 38% годовых. Правда, в данное время ипотечное кредитование приостановлено.

Срок погашения ипотечного кредита в Ипотека-Банк достигал 20 лет. Также при минимальном размере собственного участия, регламентированного законодательством 25% от цены квартиры или дома.

Банк NBU в настоящее время выдает ипотечный кредит только в г. Ахангаран.

В банках говорят: кредитование не отменено, а только временно приостановлено.

Условия получения кредита на приобретение заветных квадратных метров

В зависимости от внутренней кредитной политики банка, на получение ипотечного кредита, помимо всех нижеперечисленных, запрашивались еще и дополнительные документы.Стандартный набор документов для получения кредита на недвижимость:

• Заявление на получение ипотечного кредита, написанное физическим лицом;

• Документ, подтверждающий личность заявителя (оригинал паспорта);

• Справка о составе семьи. Выдается по месту жительства;

• Справка налоговых органов об отсутствии задолженности;

• Документ о доходах с места постоянной работы. Данные о зарплате за последний год;

• Копии документов, заверенные у нотариуса, подтверждающие право собственности продавца квартиры на вторичном рынке. Если недвижимость приобретается в новостройке, то от застройщика;

• Договор на покупку квартиры у продавца;

• Копия книжки ИНПС и ИНН;

• Оценка рыночной стоимости недвижимости;

• Молодые семьи предоставляют свидетельство о регистрации брака и справку из загса о том, что для каждого из супругов этот брак первый.

*Заемщик берет на себя расходы по оплате государственной пошлины за нотариальное заверение; на оценку залогового имущества; на регистрацию договора об ипотеке; независимую оценку объекта кредитования.

Купить квартиру в кредит в новостройке

Банки охотнее выдают кредиты на покупку квартир в новостройках от застройщика (первичная недвижимость). Обычно процентные ставки по ипотеке в новостройке на 1– 2% ниже ставок на вторичное жилье. Напоминаем, в настоящее время банки приостановили выдачу ипотечного кредита.

На некоторых сайтах крупных застройщиков можно было выбрать квартиру с определенной квадратурой. Здесь же, с помощью специального ипотечного калькулятора рассчитывалась ее стоимость. Из списка пользователь выбирал банк и процент первоначального взноса. Программа сама определила условия по кредиту и рассчитывала сумму ежемесячных платежей.

Некоторые банки выдают ипотечный кредит на покупку жилья в только строящемся доме. В этом случае, заемщик должен был предоставить банку другую оформленную на него недвижимость. Например, такой крупный застройщик в Узбекистане, как Golden House, при 100% оплате квартиры в жилых комплексах на ранней стадии строительства, дает скидку в размере до 30% от стоимости квартиры.

*Общая сумма обеспечения по ипотеке должна составлять не менее 125% от суммы кредита

Как выплачивается ипотека?

Средняя стоимость 2-х комнатной квартиры в Ташкенте составляет 27 тысяч у.е. При покупке квартиры в кредит заемщик вносил часть стоимости недвижимости — первоначальный взнос. Чем больше первоначальный взнос и меньше рассрочка, тем меньше процентная ставка. Заемщик выплачивал банку оставшуюся часть — долг, плюс проценты. Сумма выплачивается частями каждый месяц в течение установленного банком времени.Погасить кредит можно двумя способами:

1. Аннуитетный. Сумма погашения кредита, выплачиваемая заемщиком, не меняется. Ежемесячно заемщик платит банку одинаковую сумму. Для заемщика этот вид кредита удобен, но не совсем выгоден.2. Дифференцированный. С каждым месяцем сумма платежа становится меньше. Однако, в этом случае есть место неравномерной кредитной нагрузке. Во второй половине срока погашения кредита сумма значительно ниже, чем в первой. При этой схеме заемщик меньше переплачивает проценты по кредиту, поэтому данный вид платежа рассматривается, как наиболее выгодный.

Как быть, когда официального дохода не хватает для погашения кредита?

Одно из основных условий для оформления кредита на квартиру — документ, подтверждающий платежеспособность заемщика. Официальный доход (зарплата) должна быть больше суммы ежемесячных выплат.В том случае, если зарплата заемщика меньше суммы ежемесячных платежей, рассматривается вариант участия созаемщика, доходы которого способны облегчить финансовую нагрузку. В лице созаемщика выступают близкие родственники, супруг или супруга. Заемщик и созаемщик должны носить одну фамилию и быть прописаны по одному адресу.

Срок погашения кредита от 5 и более лет. Хотя, кто знает, вдруг через 5-10 лет, взятые у банка в долг 40 тысяч долларов, станут равны сегодняшним 400 у.е. (из фантастики, автор неизвестен).